【横浜 相続】債務があって困っている時に相続が発生…遺産をもらわなければいいんだよね…って、それほんと???

判例から学ぶ安易な遺産分割協議の危険性

相続が発生した場合、相続人間で遺産分割協議を行い、各自がどの遺産を取得するか決めます。この決め方は、相続人間で合意できる限り、自由です。当たり前ですかね。

しかし、相続人の1人が多くの借金を抱えていながら、遺産は他の相続人に取得させ、自らは遺産を取得しなかったとしたらどうでしょう。この相続人の債権者は、「ちゃんと相続して、遺産を取得してくれたら、お金を返してもらえたのに!」と思うのではないでしょうか。

以下では、多くの借金を抱えた相続人が、遺産分割において自らは遺産を取得しなかったところ、それを債権者にとがめられ、裁判になった事例を紹介します。

【遺産分割協議事例】債務があっても遺産をもらわなければその遺産を持って行かれずに済むのか?

最高裁は、このような場合について、遺産分割協議は「詐害(さがい)行為取消権の対象となり得る」と述べています(最判平成11年6月11日民集53巻5号898頁)。

詐害行為取消権とは、債権者が、債務者の法律行為を、一定の要件の下に取り消してしまうことができる権利のことで、民法424条に定められています。他人の法律行為を取り消す以上要件は厳しく、また、裁判によらなければならず、実際に取消しを実現するのは大変ですが、これをクリアすれば、債務者が法律行為をする前の状態に戻してしまうことが可能です(ここでは触れませんが、単に前の状態に戻すだけでなく、債権者側から見てもう少し踏み込んだ形での判決となることもあります。)。

上記の最高裁判例の事例は、相続人のうちの1名が、不動産を相続しても債務の引当てになってしまいそうな状況下で、不動産の持分を取得せず、それ以外の2名の相続人が、不動産の持分を2分の1ずつ取得したというものでした。具体的な事実関係は、下記のとおりです。最高裁は、遺産分割協議の取消しを認めた一審・二審の判断を支持しました。

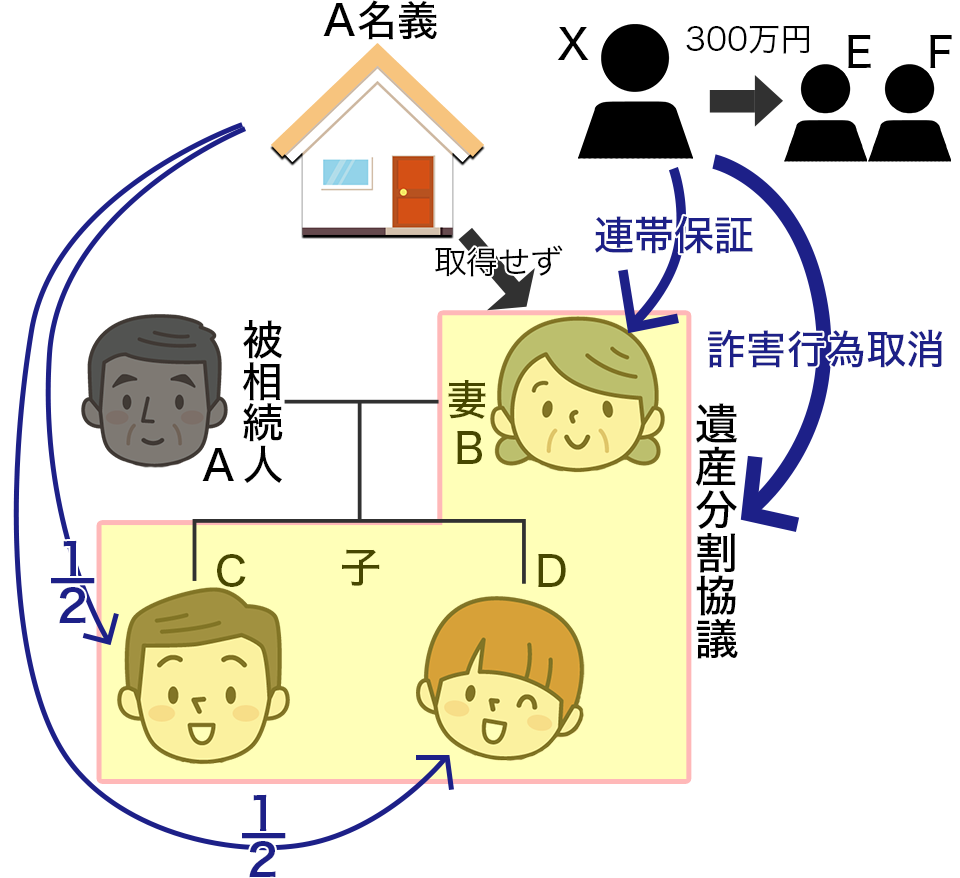

判例の事例

(1)被相続人Aには、妻B、子C・Dがいた。

(2)Aは建物を所有していて、C・Dは結婚して家を出たが、Bは、A死亡後も住み続けていた。ただし、建物の登記名義は、A死亡後もAのままとなっていた。なお、相続放棄等はなく、通常どおりB・C・Dが遺産分割協議をしなければならない状況だった。

(3)その後、XはE・Fに300万円を貸したが、その際、Bが連帯保証した。

(4)E・Fがお金を返さないので、Xは、Bに対し、保証債務の履行とA名義の建物の相続登記をするよう求めた。

(5)B・C・Dは、C・Dが建物の持分を2分の1ずつ取得し、Bは持分を取得しないという内容の遺産分割協議をし、これに沿って相続登記をした。

(6)Bは、Xに対し、保証債務については分割支払していくと説明したが、その後自己破産の申立てをした。

単に相続放棄すれば、詐害行為として取り消されることはなかったので(最判昭和49年9月20日民集28巻6号1202頁)、Bとしては、例えば、相続放棄した上、不動産を相続したCやDから賃借するという方法があったのかもしれません(賃借権の譲渡性や換価価値などによっては、別途の考慮を要する可能性がありますし、その余の事情もよく考慮する必要があります。)。

【遺産分割協議事例】税金の滞納がある場合はどうなるのか?

では、債権者が私人でなく税務署・国税局(国)だったらどうなるでしょう。

国税徴収法39条では、国税の滞納者が、法定納期限の直前に、第三者に対し、無償譲渡を行うなど利益を与える処分をしたために、税務署が強制的に取り立てても滞納が残ってしまったときは、利益を受けた第三者からも、一定の限度で、滞納者本人分の滞納国税を取り立てることができる、と定められています(第二次納税義務といいます。)。そして、最高裁は、遺産分割協議は「第三者に利益を与える処分に当たり得る」と述べました(最判平成21年12月10日民集63巻10号2516頁)。

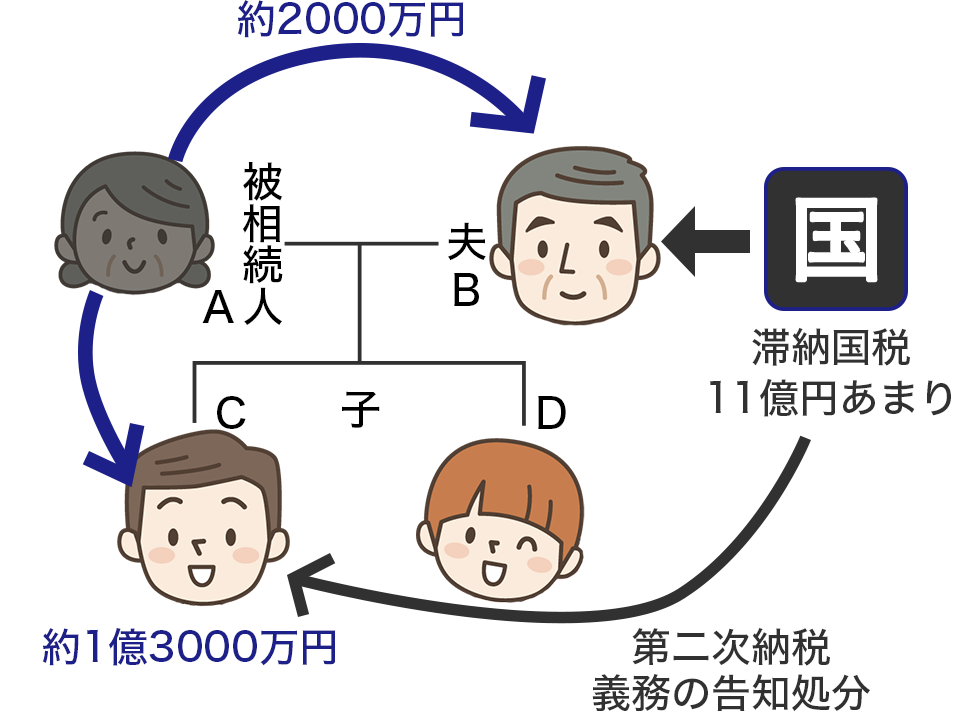

この平成21年の最高裁判決の事例は以下のようなもので、第二次納税義務に基づき、遺産分割協議により多くの利益を得た被相続人の子に対して、被相続人の夫の滞納国税を一定の限度で追及することを認めました。

判例の事例

(1)被相続人Aには、夫B、子C・Dがいた。

(1)被相続人Aには、夫B、子C・Dがいた。

(2)Aの死亡後、B・C・Dは遺産分割協議を行い、Cは遺産の6割以上に当たる約1億3000万円を取得した。他方、Bは、11億円あまりの滞納国税を有していたが、Aの遺産のうち約2000万円しか取得しなかった。

(3)国税局長は、Bの滞納国税につき、Cに第二次納税義務があるとして、Cに対し納付を求めた。

遺産分割協議のご相談は弁護士・税理士へ

遺産分割協議を機に容易に自らの債務を免れることができるわけではありませんし(取得した遺産で支払うことはもちろん可能です。)、中途半端な「対策」をすると、かえって問題が長引いたり、余計な損害金を支払わざるを得なくなったりする恐れがあります。

今回の記事では、紙面の都合上、細かい要件や事情については省略しましたが、実際には、そうした細かい要件・事情も踏まえて、よく検討の上遺産分割を進める必要があります。似たような事例でも、その他の事情のために異なる結論となることもあります。詳細については、ぜひご相談ください。法律・税務それぞれの観点からアドバイスします。